Basiswissen Eigenheimfinanzierung

Sie interessieren sich für eine Eigenheimfinanzierung und möchten wissen, welche Faktoren dabei eine Rolle spielen? Gerne erläutern wir Ihnen die wichtigsten Punkte.

Eigenmittel und Belehnung

Beim Kauf eines Eigenheims gilt es die Anforderungen bezüglich Eigenmittel zu erfüllen. Dabei gibt es einige Besonderheiten zu beachten.

Die 20:80-Regel

Als Faustregel gilt, dass Sie mindestens 20 % des Verkehrswertes (kann tiefer sein als der vereinbarte Kaufpreis) mit Eigenmitteln und maximal 80 % mit einer Hypothek der Appenzeller Kantonalbank finanzieren können. Die Belehnung (Verhältnis von Kredit zum Wert der Immobilie) beträgt bei einem Eigenheim folglich maximal 80 %.

Kreditnehmer müssen dabei mindestens 10 % des Belehnungswertes in Form von Eigenmitteln einsetzen, die nicht aus Guthaben der 2. Säule stammen. Verzinsliche oder rückzahlungspflichtige private Darlehen dürfen ebenfalls nicht als Eigenmittel angerechnet werden.

Arten von Eigenmitteln

Es gibt verschiedene Möglichkeiten, das erforderliche Eigenkapital von mindestens 20 % des Verkehrswertes einzubringen:

- In erster Linie sind liquide oder liquidierbare Vermögenswerte (Sparguthaben und Wertschriften) einzusetzen. Zu den klassischen Eigenmitteln zählen auch freie Lebensversicherungspolicen (mit Rückkaufswert).

- Die gesetzlichen Bestimmungen erlauben ergänzend den Einsatz von Vorsorgegeldern aus der 2. Säule (Pensionskassen- oder Freizügigkeitsguthaben) und der Säule 3a (Kontoguthaben, Anlagefonds und Vorsorgepolicen). Diese Anlagen können vorbezogen oder verpfändet werden.

- Erwerben junge Personen ein Eigenheim, ist die Eigenkapitalbasis meist bescheiden. In diesem Fall kommen oft Schenkungen, Erbvorbezüge und Darlehen von Eltern oder Bekannten zum Einsatz.

Kosten Eigenheim

Im Zusammenhang mit dem Erwerb eines Eigenheims fallen verschiedene einmalige und wiederkehrende Kosten an, die es in einem Budget zu berücksichtigen gilt.

Zinsen für die 1. und 2. Hypothek

Finanzierungen als 1. Hypothek gewährt die Appenzeller Kantonalbank grundsätzlich bis 70 % des Verkehrswertes. Der restliche Hypothekarkredit, bis maximal 80 % des Verkehrswertes, wird als 2. Hypothek gewährt. Die anfallenden Zinsen sind abhängig von den gewählten Hypothekarprodukten.

Amortisationen

Die Hypothekarschuld ist innert maximal 15 Jahren auf zwei Drittel des Belehnungswertes zu amortisieren, wobei die Amortisationszahlungen in regelmässigen Tranchen (linear) zu leisten sind, beginnend spätestens ein Jahr nach der Kreditauszahlung.

Unterhaltskosten

Die Unterhaltskosten umfassen Gebäudeversicherungsprämien, Elektrizität, Heizung, Wasser, kleinere Reparaturen usw. Wir empfehlen, mit jährlichen Kosten zwischen 0.7 % und 2 % des Kaufpreises (je nach Baujahr) zu rechnen.

Weitere einmalige Kosten

Bitte beachten Sie, dass im Zusammenhang mit einem Liegenschaftskauf oder -verkauf weitere einmalige Kosten anfallen können. Die nachfolgende Aufzählung gibt Ihnen einen kurzen Überblick über allfällige Kosten:

- Handänderungssteuer

- Grundbuchgebühren

- Grundstückgewinnsteuer

- Kosten für die Grundpfandrechts-Errichtung

- Kapitalleistungssteuer beim Bezug von Vorsorgegeldern

Informieren Sie sich rechtzeitig bei den zuständigen Stellen über die Tarife und berücksichtigen Sie die anfallenden Kosten in Ihrer finanziellen Planung.

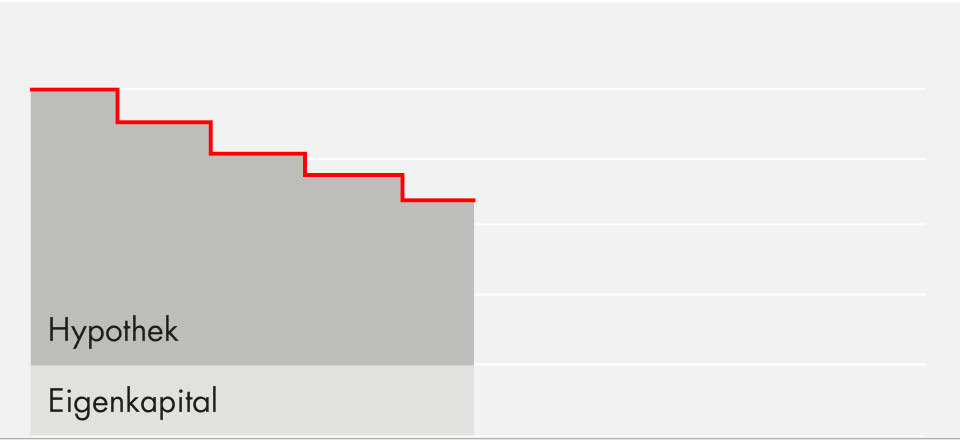

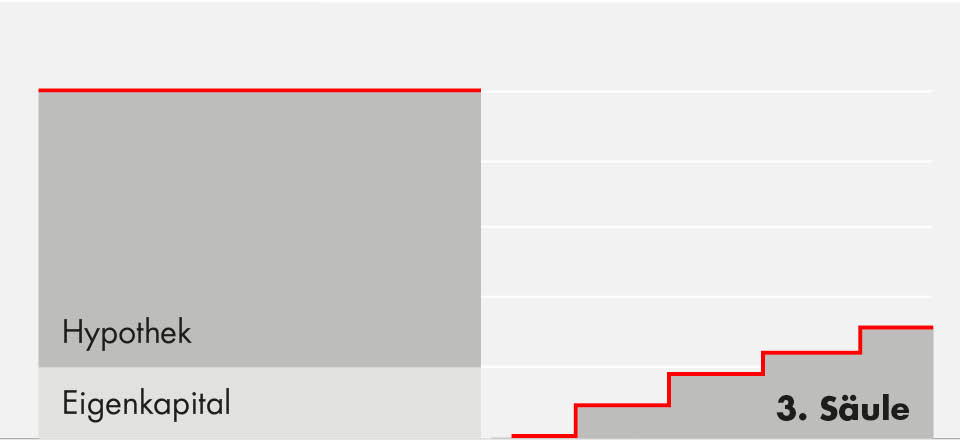

Direkte und indirekte Amortisation

Mit den Amortisationszahlungen wird die Hypothekarschuld vom Kunden ratenweise zurückgeführt. Grundsätzlich gibt es zwei Arten von Amortisationen, wobei auch Mischformen möglich sind.

Direkte Amortisation

Unter der direkten Amortisation versteht man die regelmässige oder unregelmässige Rückzahlung einer Hypothek. Die Schuld wird mit jeder geleisteten Amortisationsrate kleiner, und die halbjährliche Zinsbelastung nimmt bei unverändertem Zinssatz ab.

Indirekte Amortisation

Bei der indirekten Amortisation bleibt die Schuld konstant, und folglich bleibt auch die Zinsbelastung bei unverändertem Zinssatz gleich, da die verfügbaren Mittel nicht zur Schuldenreduktion eingesetzt, sondern zur Einzahlung auf ein zu unseren Gunsten verpfändetes Sparen-3-Konto verwendet werden. Dadurch können Sie von Steuerersparnissen und einer attraktiven Rendite profitieren.

Die indirekte Amortisation bietet Ihnen folgende Vorteile:

- Indirekt geleistete Amortisationszahlungen zugunsten eines Sparen-3-Kontos können in der Steuererklärung vollständig vom Einkommen abgezogen werden.

- Das Guthaben auf dem Sparen-3-Konto wird mit einem Vorzugszins von derzeit 0.200 % % pro Jahr verzinst.

- Die anfallenden Schuldzinsen der Hypothek bleiben konstant hoch, wodurch die steuerliche Abzugsfähigkeit der Schuldzinsen vollumfänglich erhalten bleibt.

- Das auf dem Sparen-3-Konto vorhandene Vermögen sowie die darauf erzielten Zinserträge sind nicht steuerpflichtig.

Die Mittel aus der Säule 3a können alle fünf Jahre zur Abzahlung der Hypothek auf dem selbstbewohnten Eigenheim eingesetzt werden. Spätestens bei der Pensionierung wird das Guthaben auf dem Sparen-3-Konto zur Rückzahlung der Hypothek verwendet.

Kapitalauszahlungen aus der Säule 3a sind steuerpflichtig. Berechnen Sie die Höhe der Kapitalleistungssteuer mit unserem Online-Rechner.

Tragbarkeit

Die wiederkehrenden Kosten, die ein Eigenheim verursacht, müssen in einem angemessenen Verhältnis zu Ihrem Einkommen stehen. Ein regelmässiges Einkommen ist wichtig, damit Sie die laufenden Belastungen tragen können.

Die Belastung aus Verzinsung, Amortisation und Unterhaltskosten sollte dabei nicht mehr als rund 35 % Ihres Bruttoeinkommens betragen. Die Berechnung der langfristigen Tragbarkeit erfolgt dabei nicht mit aktuellen, sondern mit angenommenen kalkulatorischen Zinssätzen zwischen 5 % und 5.5 %.

Berechnen Sie mit unseren Online-Rechnern, was Sie Ihr Eigenheim im Monat kostet und ob Sie es sich leisten können. Bitte beachten Sie, dass es sich beim Berechnungsergebnis um eine indikative Modellrechnung handelt. Um Ihre individuelle Situation zu berücksichtigen, empfehlen wir Ihnen, ein unverbindliches Finanzierungsgespräch mit unseren Kreditkundenberaterinnen und Kreditkundenberatern zu vereinbaren. In einem Finanzierungsgespräch beantworten wir Ihnen beispielsweise auch folgende Fragen:

- Wie gestalte ich eine auf meine Bedürfnisse zugeschnittene Finanzierung?

- Sollen wir die Einkommen beider Partner in die Berechnung miteinbeziehen?

- Wie verhindere ich, dass ich mir infolge Krankheit oder Invalidität mein Eigenheim nicht mehr leisten kann?

- Muss ich mein Budget neu planen, wenn ich mir ein Eigenheim leiste?

Einsatz von Vorsorgegeldern

Durch den Einsatz von Vorsorgegeldern (z.B. Pensionskassenguthaben oder Säule-3a-Guthaben) können Sie Ihren Traum vom Eigenheim unter Umständen verwirklichen, auch wenn Ihnen das notwendige Eigenkapital von 20 % teilweise fehlt. In jedem Fall müssen Sie aber mindestens 10 % des Belehnungswertes in Form von Eigenmitteln einsetzen, die nicht aus Guthaben der 2. Säule oder aus verzinslichen oder rückzahlungspflichtigen privaten Darlehen stammen.

In folgenden Fällen ist der Einsatz von Vorsorgegeldern möglich:

- Erwerb und Erstellung von selbstbewohntem Wohneigentum (nur ein Objekt erlaubt)

- Rückzahlung von Hypothekardarlehen

- Renovation, Umbau und Sanierung von selbstbewohntem Wohneigentum, sofern es sich um wertvermehrende Investitionen handelt

Der Einsatz von Vorsorgeguthaben kann entweder über einen Vorbezug oder eine Verpfändung erfolgen.

Finanzierungsunterlagen

Für die Beurteilung einer Finanzierungsanfrage benötigen wir verschiedene Unterlagen. Je vollständiger die notwendigen Dokumente beim Kundengespräch vorliegen, umso schneller kann die Finanzierung vereinbart und bestätigt werden.

Persönliche Unterlagen:

- Aktuelle Steuererklärung

- Aktueller Lohnausweis

- Informationen zu nicht bei uns geführten Vorsorgegeldern (z.B. Säule 3a oder Freizügigkeitsguthaben)

- Informationen und aktuelle Rückkaufswerte von Lebensversicherungspolicen

- Pensionskassenausweis

Allgemeine Objektunterlagen:

- Aktuelle amtliche Schätzung

- Aktuelle Gebäudeversicherungs-Schätzung

- Aktuelle Expertenschätzung (falls vorhanden)

- Aktueller Grundbuchauszug

- Kubatur

- Planunterlagen (primär Grundriss)

- Fotos (innen und aussen)

Zusätzlich bei Immobilienkauf:

- Entwurf Kaufvertrag

Zusätzlich bei Neu- oder Umbauten:

- Baupläne

- Kostenvoranschlag

- Baubeschrieb

Zusätzlich bei Stockwerkeigentum:

- Stockwerkeigentumsbegründungs-Vertrag mit Wertquotenaufteilung

- Nutzungs- und Verwaltungsreglement der Stockwerkeigentumsgemeinschaft

- Nettowohnfläche oder Bruttogeschossfläche

- Aktueller Stand des Erneuerungsfonds

Zusätzlich bei Mehrfamilienhäusern:

- Aktueller Mieterspiegel (mit Namen der Mieter, Wohnungsflächen sowie Brutto- und Nettomieteinnahmen)

Finanzierung landwirtschaftlicher Grundstücke

Wir finanzieren landwirtschaftliche Grundstücke bis zur Belastungsgrenze nach Bundesgesetz über das bäuerliche Bodenrecht (BGBB) wie reine Wohnobjekte.

Die Appenzeller Kantonalbank bietet bei Neu- und Umbauten Lösungen, um Finanzierungsengpässe bis zur definitiven Festlegung der neuen Belastungsgrenze nach BGBB zu überbrücken. Dabei werden die ordentlichen Baukreditzinssätze angeboten. Grundlage für die Kreditprüfung bildet dabei die Finanzplanung der jeweiligen kantonalen landwirtschaftlichen Beratungsstelle. Bei Neu- und Umbauvorhaben ist zudem eine provisorische Schätzung der neuen Belastungsgrenze nach BGBB beim zuständigen kantonalen Amt zu verlangen.